亲爱的贝尔尼尼,

谢谢你中午盛情的午餐。我理解海外投资基金对中国经济的忧虑,但你悲观的程度还是出乎我的预料。你说欧洲投资界的情绪,认为中国经济在滑向灾难,观点罕见的高度一致,让你焦虑不安。

你统计了上海证券交易所上市公司的利息覆盖率,发现三分之一的上市企业小于一,以目前盈利水平,连利息都没有能力偿还。如果把这个比例扩大到整个经济体,包括所有非上市公司,这对银行会是灾难性的后果,还没有算地方政府对银行的欠款。

中国经济的问题让海外大型投资基金受到了惊吓。谢谢你开诚布公的直率,我就按你问题的顺序,逐一回复我的观察。

问题一、杠杆率的急速升高

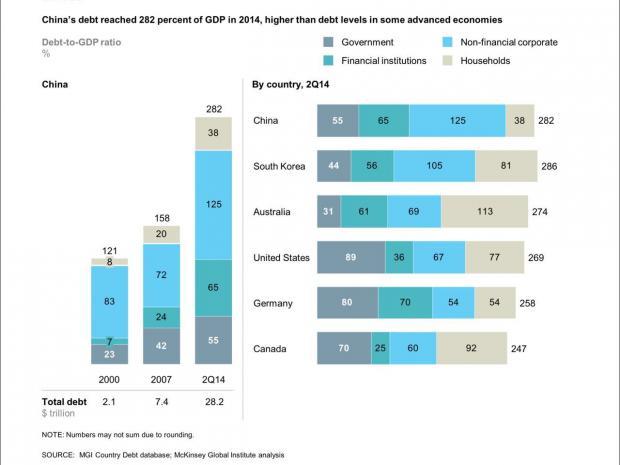

按麦肯锡的统计估算,到2014年,中国的中央政府、地方政府、企业、家庭所有的债务的总额,是GDP的2.8倍。债务总额上升到到2007前的4倍,而杠杆率上升到2倍。这一债务水平远超发展中经济体,和发达国家大致相当,属于最高的债务水平。

上市公司里三分之一的企业的利息覆盖率低于一,这个比例不可以顺势推测到整个经济体的非上市公司。因为大银行是央企,主要贷款给大型国企,占了银行业资产的大部分,一百多家城市商业银行都是地方政府在主导,包括12家股份制银行,大多倾向于尽量贷款给国企,这样做政治上安全,技术上简单,导致银行大多数同质化经营。中国经济体里的大部分中小企业是无法从银行获得信贷。所以中国的贷款基本上集中在少数的企业手中,而不是平均分散在整个经济体。

地方政府的债务根据国家审计局的统计,大约20万亿,包括地方政府担保算在内,一共大约30万亿。中央政府同意置换3万亿债务。

你不相信这些债务从地方政府手中,转嫁到中央政府账上,就能解决问题。而且这种转嫁方式,可能制造更多的道德风险,即鼓励未来地方官员更加不负责任,反正用不着自己还,中央政府最终买单,会成为恶性循环,从根子上源源不断地制造问题。

我同意政府债务总额没有减少,系统风险没有改变,只是记账方式的改变。但它解决了一个技术性的问题,即最近一批债务到期有人能够偿还,至少不会引发恐慌。我不认为中央政府会把全部的20万亿的债务,全部承担过来,这既无法理依据,也会制造错误的激励机制、道德困境和未来更大的问题。

你认为,如果中央政府不全盘接手地方政府的债务,地方政府没有能力解决财政危机。因为它们近一半的收入来源于拆迁卖地,随着地产市场的萧条,而且拆迁的难度和代价越来越高,这一半收入近于消失。

你没有意识到中国各级地方政府拥有接近十五万家国有企业。中国社会科学院出版的《中国国家资产负债表2015》调查估计,地方政府有总资产108万亿元,总负债30万亿元,净资产78万亿元。它们其实没有能力运营这么大数量的低效率企业,如果财政困境和危机不期而至,他们大概不会坐困愁城,只需要到市场上卖掉一半,把资产换成现金,用以偿债绰绰有余。

地方政府是否会这么做,我不知道,但它们至少有这个选项。而我认为这是最佳选项,一则盘活资产;二则有利公平竞争,三则解决财政危机。否则,今天还可以卖个好价钱的国企,再过十年,可能被经营成一堆一文不值的破铜烂铁。

问题三、楼市泡沫破灭的可能

西方新闻媒体曾经报道了几个著名的“鬼城”,给你留下了极深的印象。新城空无一人,小区黑灯瞎火,包括上海周边的泰晤士小镇,内蒙古的鄂尔多斯。从深圳开车到北京,或者从上海开车到西安,一路上经过每一城市,省级、地级、县级,到处都是空置住宅,空空荡荡的购物中心和各种工业园区,看着简直像底特律和格拉斯哥。

这个图像的确不怎么激动人心,西南财经大学甘犁教授主持的《中国家庭金融调查报告》,抽样调查结果是,中国居民住房拥有率大约89%,这个数字远远高于美国的65%住房拥有率。城镇住房空置率为22%。中国家庭平均净总资产,高出美国家庭平均净资产21%,因为近年来房价高涨,所以房产按市价估值高。如果这个数据是准确的,以中国人均收入只有美国八分之一的水平,家庭平均财富显著高于美国,有什么东西似乎不对,不对的地方可能就是房价。

这还只是当下问题,如果继续往前看,未来可能更严重。因计划生育政策的后果,四个老人,两个儿女,生一个孙子。今天十几岁的孩子,长大后,可能继承爷爷奶奶,姥姥姥爷,爸爸妈妈至少三套房子,家境宽裕的孩子可能继承6-7套房产。貌似很有财富吧。可这些房,将来卖给谁,租给谁?同龄的城市孩子都不需要。城市化,卖给进城的农民?理论上可行,但房价需要降到农民工们能买得起,租得起的程度,跌一半,恐怕都不够。如果那样,泡沫就算戳破了。

如果地产市场泡沫破灭,我同意你的假说,会对中国经济造成严重冲击,远超过财政危机和高杠杆的问题。但我认为这种情况近期发生的可能性不高。尽管宏观数据很暗淡,但是中国文化有把财富放在地产上的强烈偏好。据说有40%的家庭有两套房。喜欢买房买地的群体偏好和惯性,可能还会支撑这个市场一段时间。支持这个假说一个数据,是最近统计局公布的七十个大中城市房价,开始有回升迹象,仅仅因为限购政策慢慢松绑。能否持续,有待观察。

中国家庭按揭贷款,一般需要30%的首付款,如果第二套房首付比例更高。而美国很多地方不需要首付款,或者不超5%的首付款。这意味着,房产的价格就算崩溃,平均下跌30%,还不会威胁到银行的生存,系统风险有一定缓冲。中国的银行业面对的危险,小于2007-2008年美国银行业面对的危机。

我们假设最坏的一种可能发生,如果房价泡沫破灭,政府还有最后的方案,大举入市收购中低端住宅,改造成廉租房,用低租金租给城市低收入居民和农村进城务工的家庭。中国还有六七亿人住在农村,两亿多农民工如候鸟一样在城市和农村之间迁徙。他们无力支付在城市买房,或者体面地租房。政府购房会是一笔巨额的开支,假设拦腰折断后的房价平均二十万一套,一千万套房需要2万亿,可以给至少近三四千万人口提供居住。这比政府建经济适用房分配,更高效、更能避免腐败。我觉得这个方案,不是人们想象那么离谱,光救一个股市,一个多月就花了1万多亿。我觉得如果真的危机来临,政府在这里花钱,稳定市场的信心,作用更大,受益者是应该得到帮助的人群。

四、人口红利的消失

你认为计划生育政策已经开始对经济产生非常忧虑的后果,过去二三十年中国每年进入工作年龄的人口还是在两千多万,最近几年每年只有一千多万。90后人数比80后减少了大约百分之三四十。独生子女政策,让下一代人比上一代少了一半。你说历史上只有一场世界大战,可以这么大规模地减少青壮年劳动力。

对经济的直接影响是劳动力成本的飙升。沿海发达地区蓝领工人的短缺,已经持续了相当长时间。而人口结构的变化,可以解释为什么中国经济大幅放缓的时候,工人的工资仍然在上涨。

这是对中国的长期的挑战,新生人口下降的直接后果是,经济增长的潜力的显著下降。老龄化的社会,一对工作的年轻夫妇,赡养四个老人,可能还有长寿的爷爷奶奶,还要养育自己的小孩,对社会整体而言,抚养比的攀升是个大问题。

但是在短期,年轻工人的短缺也为经济的降温在一段时间里提供了暂时的缓冲。假如中国经济增长速度即使大幅降低到4%-5%仍然能保持大致充分就业,就没有必要担心GDP增速降低。担忧GDP唯一正当的理由,是失业率过高。充分就业,应该是政府政策最优先的责任和目标,这一目标为个体提供了工作机会和尊严,也为社会政治稳定提供了经济基础。

至于长远怎么办?我也不知道。日本在尝试用机器人代替劳动力,中国也可以像欧洲国家一样,从东南亚、非洲、和中东接受难民和移民?欧洲先行一步,可以为其他社会老龄化提供解决思路。

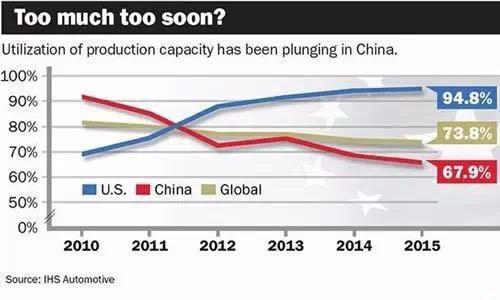

五、几乎所有行业产能过剩

你细数中国大部分行业都存在产能过剩,传统的产业,包括钢铁、电力设备、煤炭、水泥、化工、汽车、造船、玻璃、航运、造纸、电解铝、铅酸电池、电缆、建筑、甚至新兴的高技术产业,包括LED照明、太阳能光伏制造产业、风能制造产业都已经处于产能过剩。大面积的产能过剩,可以解释为何中国的PPI,生产者物价指数已经持续下跌了36个月。

因为国际市场完全无法在短期内恢复,你认为国企产能过剩的问题无法解决。“一带一路”的战略,从经济的角度看,希望通过刺激丝绸之路沿线国家的基建需求,解决中国的产能过剩问题,相当于当年“四万亿”的财政刺激计划的国际版。如果中国承担绝大部分的融资,可能导致这些对外融资成为一笔大额的呆坏账。

你以为国企产能过剩,只能通过关闭低效部门来根本解决,而这不可能发生,因为会对中国社会造成不可承受的冲击。

我同意产能过剩基本判断。中国可以找到产能不足的行业,比如医疗健康,环保产业,但例子很少。

“一带一路”政策可以缓解,我也不认为它可以根本上解决产能过剩问题。但是,我认为政府如果有足够的政治意愿,过剩产能可以被淘汰掉。国企在中国社会中扮演了奇怪的作用,它占用了银行大部分贷款,贡献了近半的税收和GDP,但创造的就业机会微不足道。国家统计局数据显示国有单位一共雇佣6365万人,减去公共管理和社会组织雇员人数,主要是政府机关公务员和事业单位编制的1553万人和1573万教师,剩下的3245万人应该是是国有企业的雇员总数。这个数字,只有全社会7亿7千万就业总人口的4.2%。如果政府关闭过剩产能和污染企业,允许低效国企破产,产生的冲击没有海外估计那么严重。

六、对政府救市的方式和人民币汇率汇率的担心

你直言不理解中国过去几个月大规模进入股票市场救市的行为,花了一万多亿的巨额资金,股指从4000点跌了四分之一到3000点,救出了一群赌徒,反而引发了人民币汇率的震荡。这让西方经济领袖和舆论普遍惊诧,一反过去二十多年来对中国财经官员能力的溢美之词,开始重新打量中国财经政策和决策团队。

我认为政府救市行为,并非是在理念上又回到了鸟笼经济的时代,只是权宜之计。本届政府的财经官员,基本上都秉持市场理念。我不了解救市政策出台的前因后果,也不认为救市是明智之举,但是远距离揣测,估计决策人可能判断股市下跌会引发系统风险,才大规模干预;或许决策者认为,政府在民众中拥有强大的信誉,携带巨额资金入市重拳出击,可以迅速扭转下跌的趋势;或许他们寄希望一个高度繁荣的股市,会带动活跃的民间风险投资,进而可以鼓励刺激民众的创业热情,否则中小企业融资总是非常困难。救市的结果非常难看,既没能攘外,也没能安内,反而动摇了信心。但人性的普遍弱点是倾向于过高估计自己,长期习惯于威权的政府,更难摆脱这个弱点,庙堂和民间都有人相信政府无所不能。

过去几个月,人民币汇率一度从1美元6.2元迅速下降到1美元6.4,央行卖出2000亿美元。从稳定汇率的角度,这个可以理解,不能给市场制造恐慌。但这个动作,本质上相当于央行从市场回收了1万2000亿人民币。随后央行宣布降息降低存款准备金,大致相当于释放了近万亿的人民币回到市场。这个也可以理解,否则,对通缩压力巨大的经济,已经吃紧的信贷和股市,卖出美元回收人民币是一个货币紧缩政策,是雪上加霜。

但稳定汇率和稳定货币流动性两个目标有逻辑冲突。降息降准,把减少的货币抵消了,释放回经济体的人民币,也会把稳定汇率的努力给冲销了。汇率最终取决于人民币和美元的供求关系,如果市场对人民币价值信心不足,新回到市场的人民币,有一部分又回回去买美元,往复循环,或者汇率还是会受到冲击,或者外汇储备可能迅速减少。

蒙代尔不可能三角说,一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。只能拥有其中两项,而不能同时拥有三项。如果想允许资本流动,又要求拥有独立的货币政策,那么就难以保持汇率稳定。如果要求汇率稳定和资本流动,就必须放弃独立的货币政策。我的预计是,在三个目标不可兼得而必须取舍时,中国政府决策者会控制资本自由流动,确保汇率相对稳定。这种选择不是免费的,外汇储备会付出多大代价,有待观察。

我们提到的都是天文数字,需要回头看看大图像:如果本月股市一万亿,下月房市一万亿,再下个月汇市一万亿,地方政府债务到期再几万亿… …再有钱的政府也会逼入绝境。央行开动印钞机也是有限制的,引发滞涨会是一场噩梦。我们的相同之处是,都同意这些问题的存在;我们的区别是,你认为已经到绝境中,而我认为政府还有回旋的余地,尽管余地不大。

最后,我不知道你从哪里听到,最近关于共产主义的讨论,你怀疑共产主义和市场经济何以共存,我能从逻辑上理解你的疑惑,但我没有你那么担忧。以我个人经历,巴黎和旧金山真诚信仰共产主义的人,比北京和上海的人数要多,也没有引发美国人或欧洲人恐惧。我开这个玩笑的时候,你比较严肃,而我的美国朋友们,有人捧着肚子笑滚到了地上。

我需要提醒你,上述探讨仅仅是我个人的观点,和官方立场毫无关系。我觉得解决方案是有的,愿不愿意选而已,或者还没有逼到那个程度。假如这些思考,可以提供一个新的角度减轻你的焦虑,我将感到非常愉快。

此致

你诚挚的朋友

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}